报告简介

协同办公平台是面向组织的办公数字化应用,具有集成化属性,基于统一平台满足日常协作和管理需求。不同成长阶段、行业特性的企业对协同办公平台的诉求不同催生了多元的供给结构。OA、互联网、ERP等各种不同背景的厂商参与到市场竞争中,立足优势能力,各施所长,满足企业差异化的需求,促使行业形成百花齐放的局面。2023年中国协同办公平台市场规模达到102亿元,同比增长28.1%。 未来十大品牌网,叠加大模型应用将可能赋予行业更多的附加价值。通过付费客户数量与客单价的双重提升,协同办公平台的市场增速将有望保持在15%以上。

目录

摘要

1 协同办公平台行业概述

1.1 协同办公的发展历程

1.2 协同办公平台研究范畴界定

1.3 协同办公平台的产品架构及主要功能

2 中国协同办公平台需求洞察

2.1 协同办公平台需求总览

2.2 不同类型企业的需求差异分析

2.3 协同办公平台的建设路径

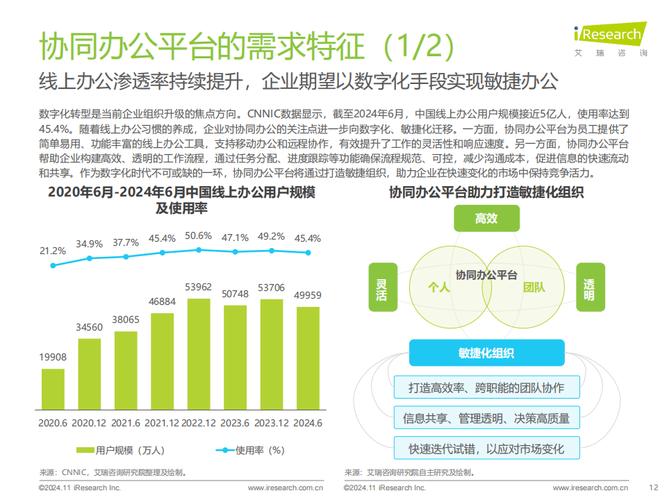

2.4 协同办公平台的需求特征

3 中国协同办公平台行业竞争态势

3.1 中国协同办公平台产业链及产业图谱

3.2 协同办公平台的商业模式

3.3 中国协同办公平台竞争格局

3.4 中国协同办公平台市场规模及预测

3.5 不同类型玩家的发展策略分析

3.5.1 OA背景厂商发展策略分析

3.5.2 OA背景典型厂商案例

3.5.2.1 泛微

3.5.2.2 致远互联

3.5.3 互联网背景厂商发展策略分析

3.5.4 互联网背景典型厂商案例

3.5.4.1 钉钉

3.5.4.2 企业微信

3.5.4.3 飞书

3.5.5 ERP背景厂商发展策略分析

3.5.6 ERP背景典型厂商案例

3.5.6.1 云之家

3.5.7 安全背景厂商发展策略分析

3.5.8 集成商背景厂商发展策略分析

3.5.9 云通信背景厂商发展策略分析

4中国协同办公平台发展趋势

图表目录

图1-1 中国协同办公的发展历程

图1-2 协同办公平台概念界定

图1-3 协同办公平台的产品架构

图2-1 协同办公平台需求总览

图2-2 不同规模企业对协同办公平台的需求侧重点

图2-3 典型行业企业对协同办公平台的需求侧重点

图2-4 协同办公平台的两种建设思路

图2-5 2020年6月-2024年6月中国线上办公用户规模及使用率

图2-6 协同办公平台助力打造敏捷化组织

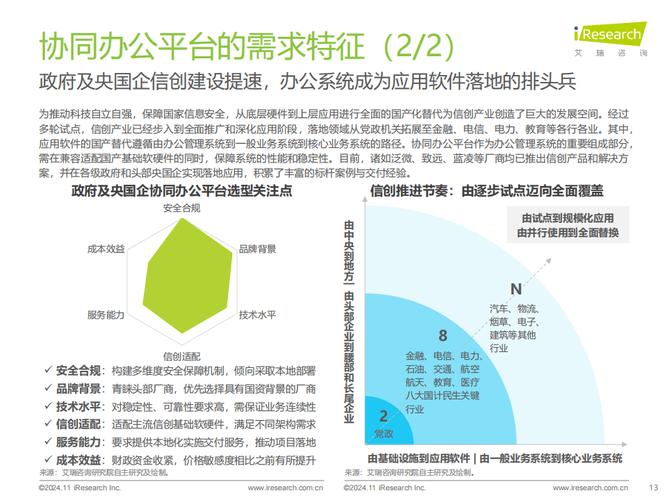

图2-7 政府及央国企协同办公平台选型关注点

图2-8 信创推进节奏:由逐步试点迈向全面覆盖

图3-1 中国协同办公平台产业链图谱

图3-2 协同办公平台的主流商业模式

图3-3 2023年中国协同办公平台市场份额-以付费终端用户数量计

图3-4 2019-2026年中国协同办公平台市场规模及预测

图3-5 协同办公平台各类型玩家的优势能力比较

图3-6 协同办公平台厂商发展策略:OA背景

图3-7 泛微:智能、协同、高效的数字化运营平台

图3-8 致远互联:基于AI-COP的新一代数智化协同运营平台

图3-9 协同办公平台厂商发展策略:互联网背景

图3-10 钉钉:数字经济时代的新生产力工具

图3-11 企业微信:一体化自由协作的企业通讯与办公工具

图3-12 飞书:先进企业协作与管理平台

图3-13 协同办公平台厂商发展策略:ERP背景

图3-14 云之家:围绕业务构建一体化协同办公平台

图3-15 协同办公平台厂商发展策略:安全背景

图3-16 协同办公平台厂商发展策略:集成商背景

图3-17 协同办公平台厂商发展策略:云通信背景

图4-1 2018-2022年中国数字经济规模及占GDP比重

图4-2 协同办公平台头部厂商能力进阶方向

图4-3 大模型+协同办公平台的应用方向

图4-4 协同办公平台的底座能力

微信扫一扫打赏

微信扫一扫打赏