女性健康不平等已从公共卫生议题演变为系统性经济问题。报告显示,女性平均寿命虽比男性长约6年,但更多时间处于不健康状态,误诊率与延迟诊断显著更高,心血管疾病死亡风险甚至为男性两倍。这种结构性差距不仅增加医疗成本,还通过劳动力参与下降与生产率损失,对经济造成长期拖累。世界经济论坛测算,若弥合差距,到2040年全球GDP有望增加1万亿美元,凸显其宏观价值。

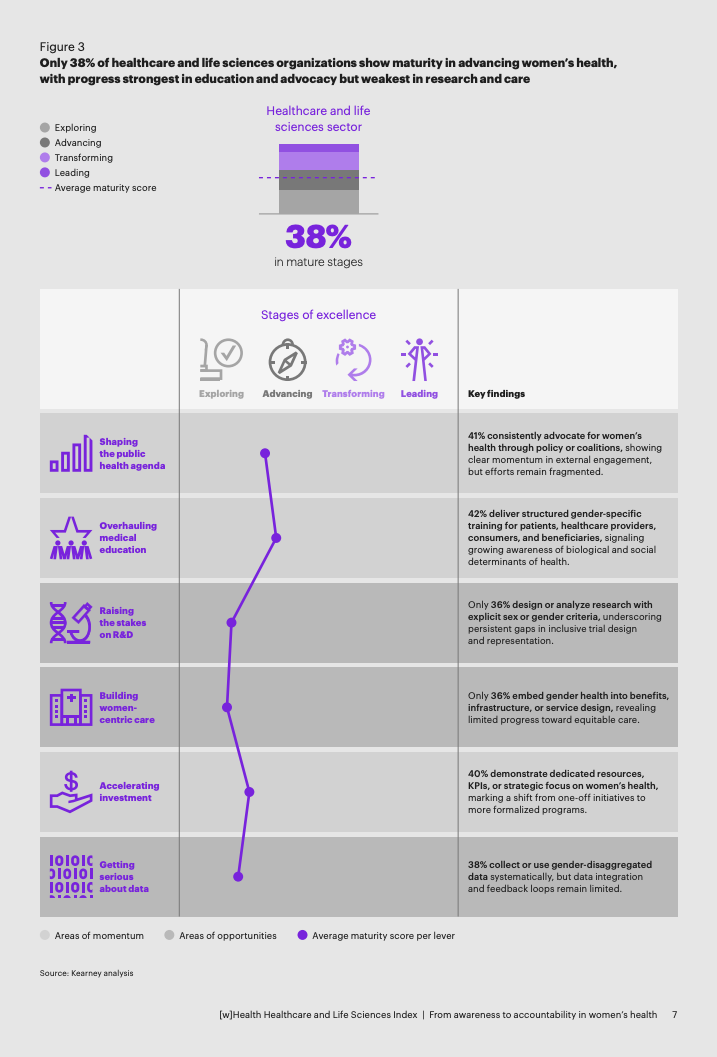

从行业成熟度看,医疗健康体系整体仍处早期阶段。约50%的组织已采取行动,但仅38%达到“成熟阶段”,说明多数仍停留在试点或碎片化推进 。在关键能力维度中,公共倡导与教育进展相对领先,分别有41%与42%的组织形成体系化能力;而研发与数据环节明显滞后,仅36%的机构在研究中纳入性别维度,38%实现性别分项数据应用,反映基础科学与数据基础仍是最大短板。

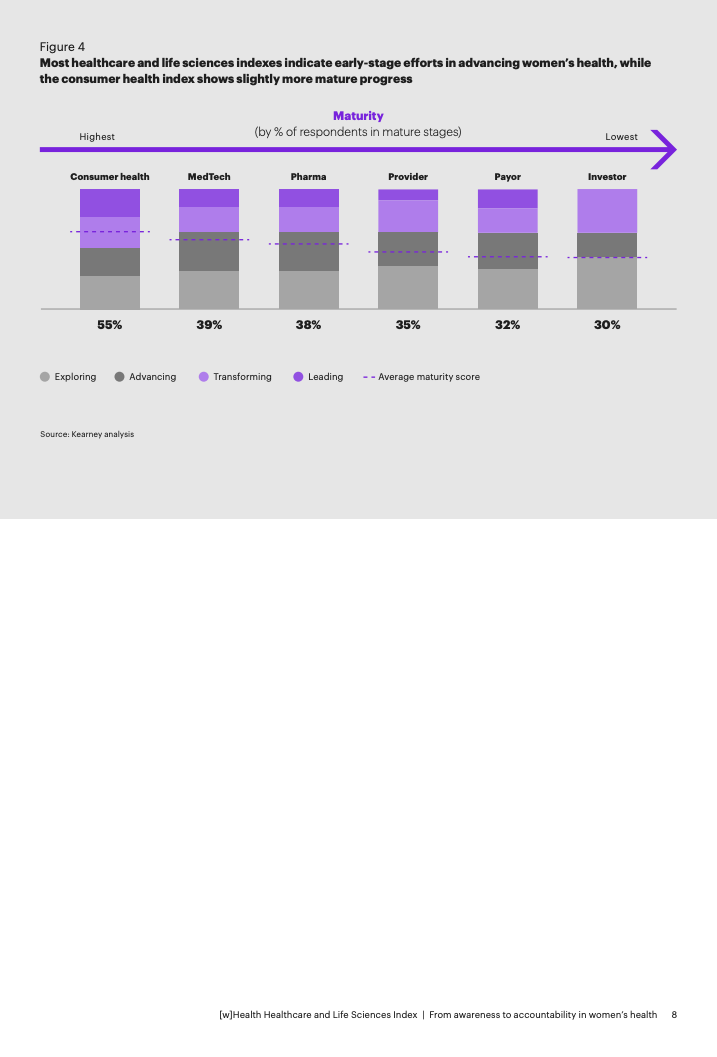

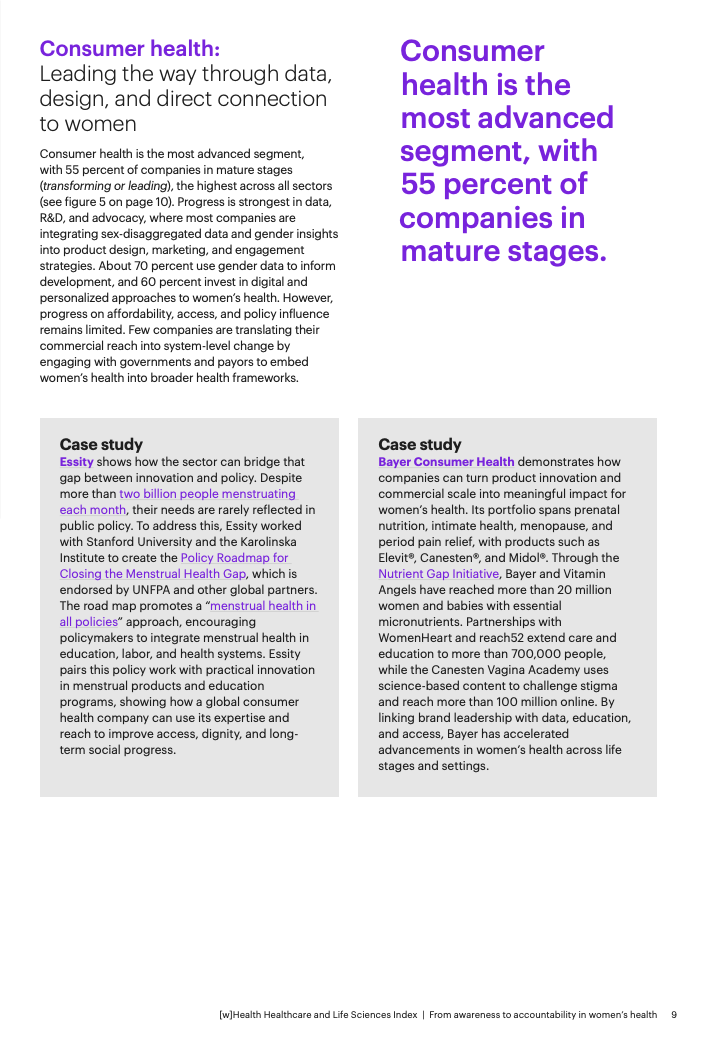

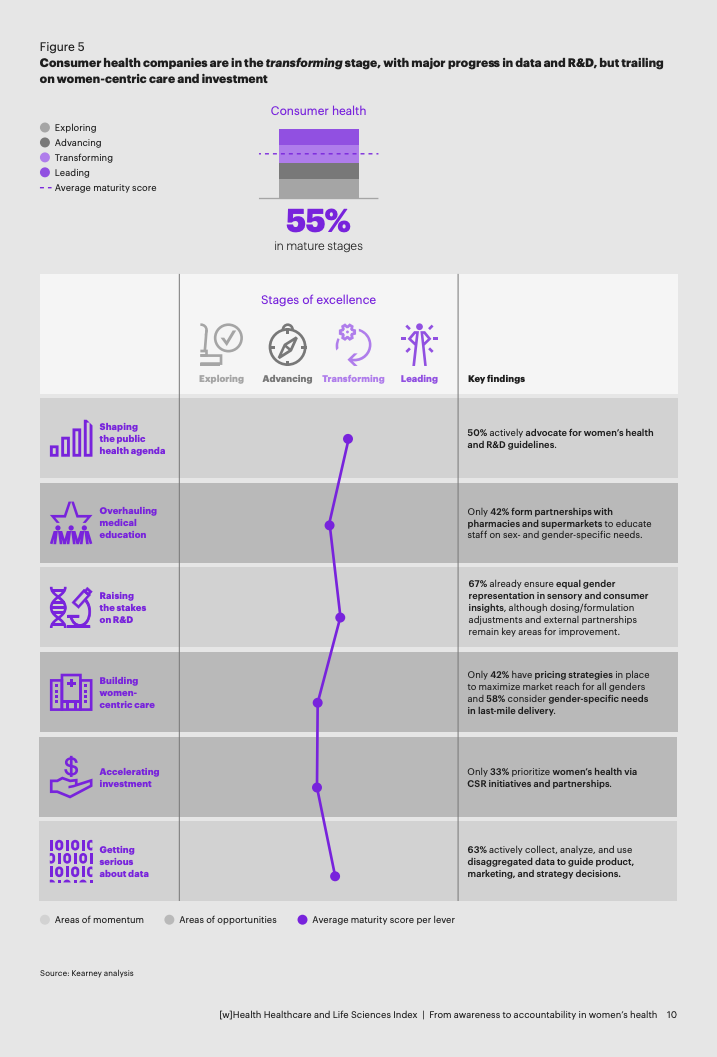

分行业观察,消费健康板块表现最为领先,55%的企业进入成熟阶段,约70%已将性别数据用于产品开发,60%推动数字化与个性化解决方案,形成“数据驱动+用户连接”的优势路径。然而,其在政策影响与可及性方面仍不足,尚未将商业规模转化为系统性影响。相比之下,医疗技术与制药行业成熟度分别为39%与38%,虽在政策倡导与教育上进展明显,但在临床试验包容性与性别差异研究方面存在显著缺口。

医疗服务提供方与支付方则处于中间与偏后位置。服务提供方约35%进入成熟阶段,但仅三分之一在临床路径中系统嵌入性别因素,数据整合能力不足制约效果评估。支付方成熟度仅32%,不足25%在保险设计与报销体系中体现女性健康差异,导致政策意图难以转化为实际可及性。资本端更为滞后,仅30%进入成熟阶段,不到25%的投资采用性别视角,女性投资者占比不足20%,直接限制了资金配置效率与创新方向。

从六大关键杠杆看,投资与研发仍是决定性瓶颈。仅40%的机构设立女性健康专项资源或KPI,且不到15%的药企在剂量或配方中体现性别差异。这意味着即便创新存在,也难以在产品层面形成真实差异化价值。同时,数据体系碎片化严重,缺乏贯穿研发、临床与支付的闭环反馈机制,进一步削弱决策质量与资源配置效率。

趋势上看,女性健康正从“议题驱动”转向“系统重构”。未来竞争的核心不再是单点创新,而是将性别因素嵌入研发、数据、支付与投资全链条的能力。领先机构已开始通过KPI绑定、数据透明化与资本引导形成闭环治理。可以预见十大品牌,随着监管强化与资本关注度提升,女性健康将成为医疗体系效率重构的重要抓手,并逐步演化为下一阶段医疗产业增长与价值创造的关键引擎。

微信扫一扫打赏

微信扫一扫打赏