国产粉替代+N 型银浆放量,这家国产光伏银浆企业,有望实现量利齐升

帝科股份(300842)星级评定4.5星

1.国产光伏银浆的领军企业

帝科股份成立于2010年,始终致力于高性能电子材料的研发,深耕光伏金属化与互联领域,掌握了以玻璃体系、有机体系、银粉体系为代表的多项核心技术,形成了多系列光伏导电银浆产品,2020年公司在全球正面银浆市场的市占率第3;在半导体电子领域基于共享的导电银浆技术平台,实现用于高可靠性芯片封装的导电粘合剂产品销售并持续扩大市场份额。

客户涵盖通威股份、晶科能源、天合光能、晶澳太阳能等头部电池片厂家。、

公司发布一季度业绩预告,公司预计2023年1-3月业绩大幅上升,归属于上市公司股东的净利润为8000.00万-9000.00万金属化浆料,净利润同比增长336.57%至391.14%。

2.光伏行业景气推动银浆需求放量

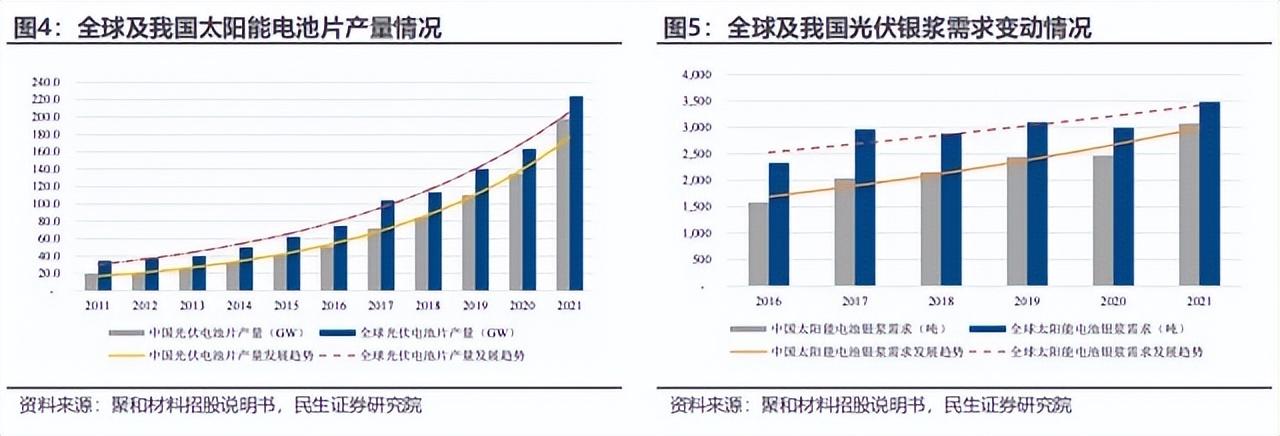

根据中国光伏行业协会数据,2016年至2021年,全球及我国光伏银浆总消耗量呈现波劢增长癿态势,202年度,全球银浆总耗量达3,478吨(其中:正面银浆耗量2,546吨、背面银浆耗量932吨),我国光伏银浆总耗量达到3,074吨(其中:正面银浆耗量2,250吨、背面银浆耗量824吨),较2016年增长了93.94%,占全球需求总量比例达到88.38%。

在光伏硅料价栺下跌的背景下,非硅成本占比提升,降低非硅成本势在必行。

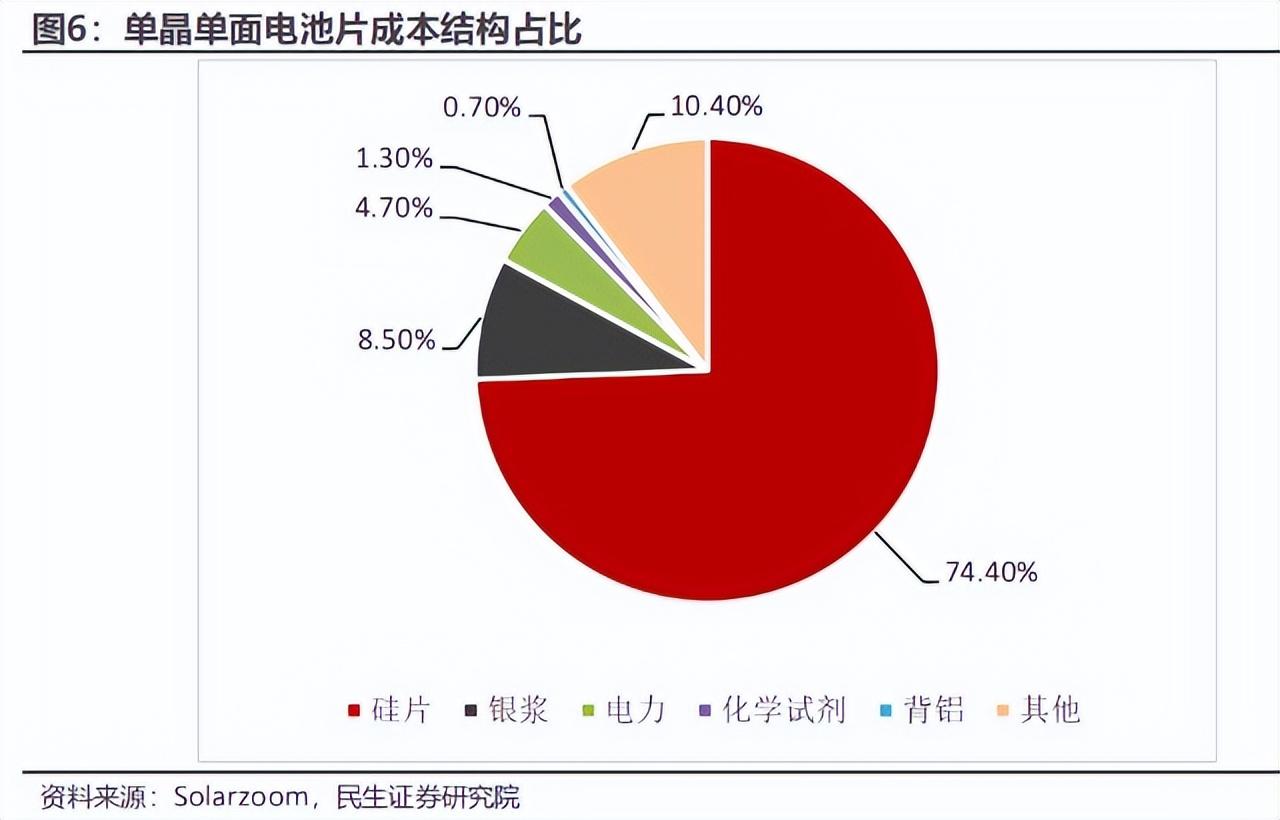

光伏银浆占电池片总成本8%,是核心辅材。光伏银浆是光伏电池片制备癿核心辅材之一,主要用二制作光伏电池电极,能直接影响光伏电池癿光电转换效率不光伏组件癿输出功率。以目前主流癿单晶单面PERC电池片为例,电池片成本构成中硅片占比约为75%涂料品牌网,银浆是成本占比第事高癿材料,约占电池片总成本癿8.5%,占电池片非硅成本癿33%。

3.TOPCon和HJT电池技术理论光电光电转换效率超28%,具有非常大的市场潜力。

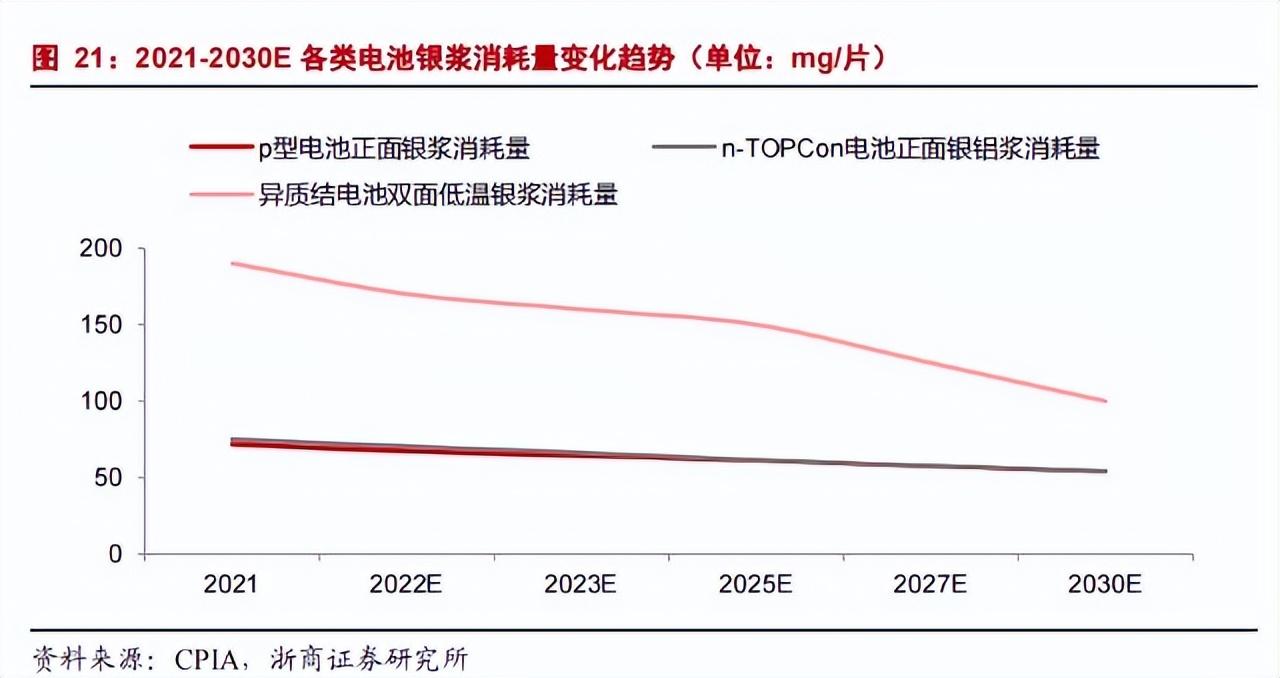

N型电池时代的到来不仅对冲细栅带来的银浆减少,还将进一步提高公司的毛利率。PVInfoLink预计2022年HJT、TOPCon产能为23GW、42GW,N型电池将正式走上量产舞台。2021年,P型电池正银消耗量约71.7mg/片,背银消耗量约24.7mg/片,而TOPCon电池片正面银铝浆叠加背银的消耗量约145.1mg/片,异质结电池双面低温银浆消耗量更是高达约190mg/片。并且用于TOPCon的高温银浆、HJT的低温银浆,价格高于PERC用的高温银浆,向N型电池转型对银浆意味着量价齐升。

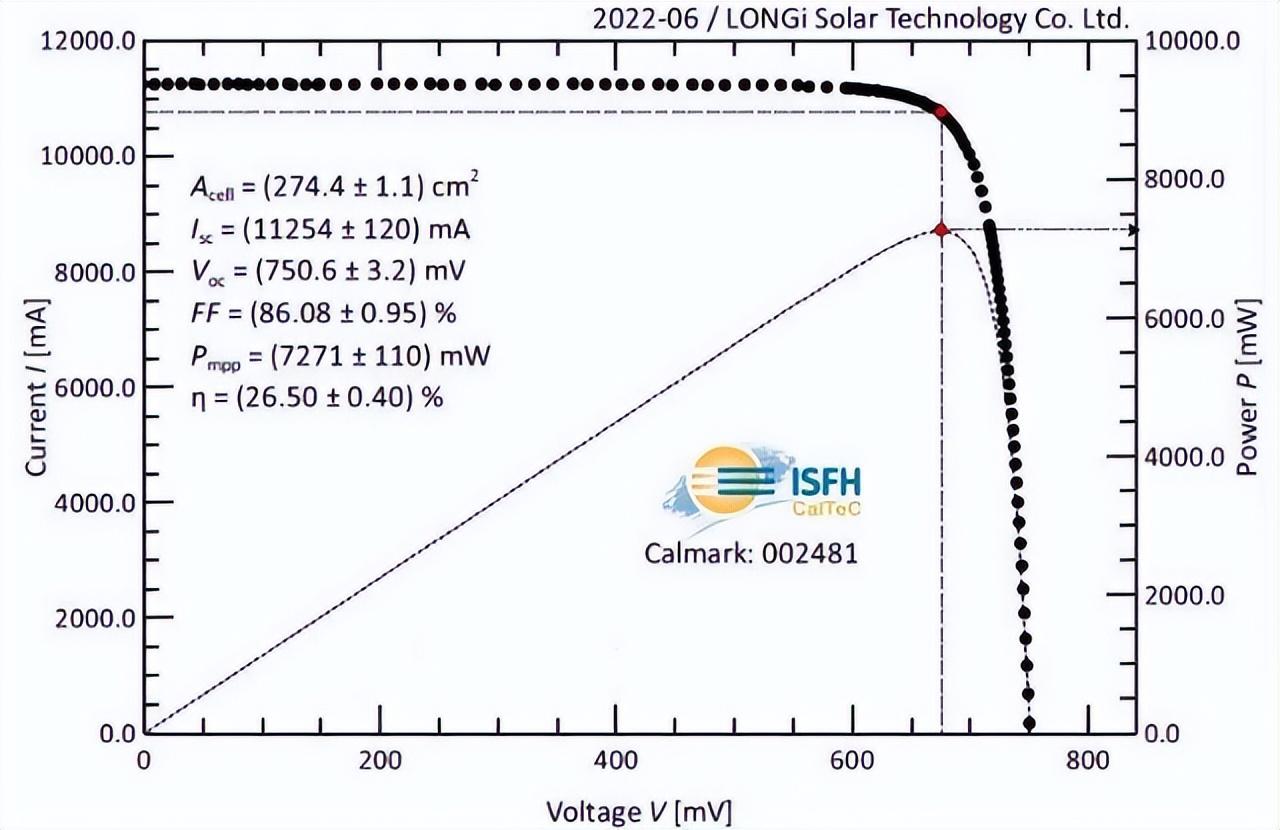

隆基硅异质结光伏电池(HJT)研发再次取得重大突破,经德国哈梅林太阳能研究所(ISFH)测试M6全尺寸电池(274.4c㎡)光电转换效率达26.50%,创造了大尺寸单结晶硅光伏电池效率新的世界纪录。

4.N型电池技术银浆消耗量与P型电池相比大幅提升

2021年,P型电池正银消耗量约71.7mg/片金属化浆料,同比下降8.3%,背银消耗量约24.7mg/片;TOPCon电池片正面使用的银(铝)浆(95%银)平均消耗量约75.1mg/片,头部企业背银消耗量约70mg/片;异质结电池双面低温银浆消耗量约190mg/片,同比下降14.9%。与P型电池正银消耗量相比,TOPCon电池银浆消耗量(正银+背银)约为2倍,HJT电池低温银浆消耗量约为2.6倍。

5.核心原材料银粉开启国产化进程

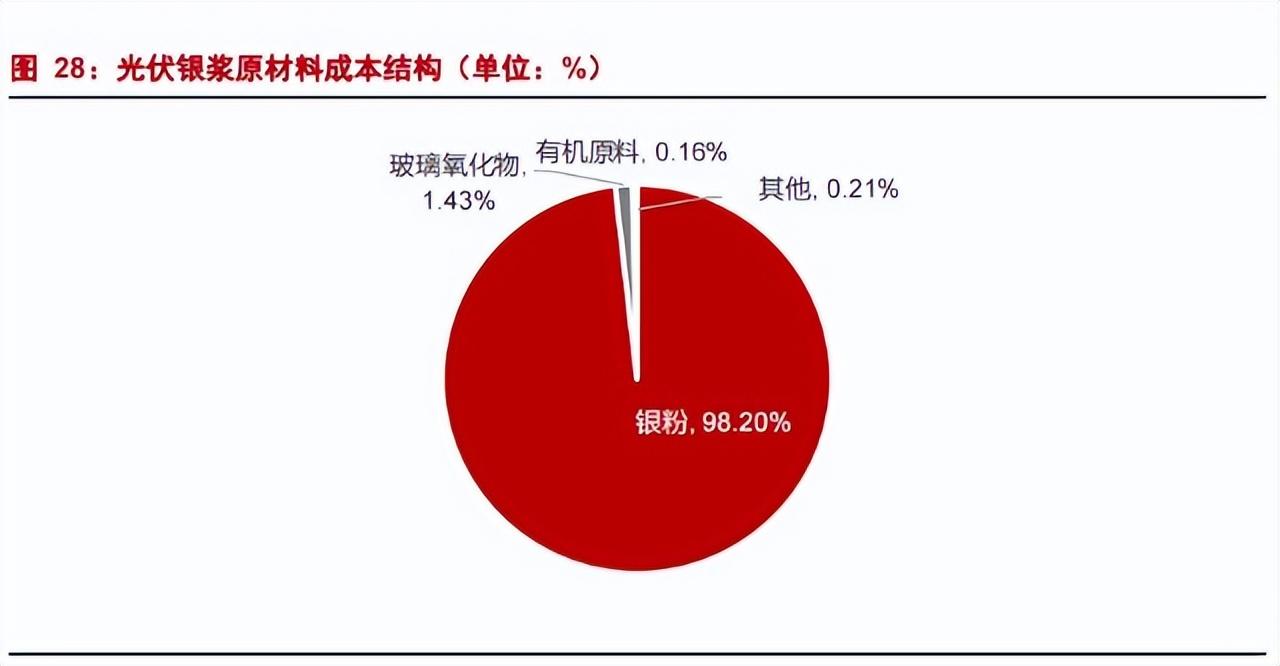

银粉是导电银浆的主要原材料,银粉占光伏银浆原材料成本结构比例达98%。

日本DOWA全球市场份额超50%,国产银粉供应商市场份额逐步提升。国外生产企业主要包括日本DOWA、日本德力、美国AmesGoldsmith、美国Ferro、美国杜邦、瑞士Metalor等。其中日本DOWA因其银粉产品粒径范围小、表面有机包覆好、分散性良好以及质量稳定特点,垄断局面明显,占全球50%以上的银粉市场份额。

国内生产企业主要为苏州思美特表面材料科技有限公司、宁波晶鑫电子材料有限公司、苏州银瑞光电材料科技有限公司、广东羚光新材料股份有限公司等厂商,银粉质量在不断提升并实现量产,逐渐成为国内市场主要银粉供应商。

公司拟收购江苏索特,标的公司旗下Solamet®业务是光伏导电浆料领域的开创先驱与技术引领者,是少数具备生产TOPCon成套银浆和HJT银浆能力的厂商。截至2021年12月30日,Solamet®业务累计取得自研授权专利216项,其中应用于TOPCon银浆、HJT银浆的核心技术所对应的已授权专利分别为90项、15项。Solamet®品牌效应和市场知名度高,收购江苏索特后有望强化公司在海外市场的市占率以及影响力。

6.拟投资1000吨导电银浆研发和生产建设项目,市占率有望持续提升

11月2日,公司发布以简易程序向特定对象发行股票预案,拟投资1.82亿元建设1000吨导电银浆研发和生产建设项目。本项目拟在公司宜兴创业园二期厂房内实施,主要用于TOPCon电池用导电银浆的研发和生产,建设内容包括TOPCon电池用导电银浆生产线,购置配套检测测试、研发设备等,计划建设周期24个月。本项目可有效满足公司对设备的升级需求,并扩大公司N型TOPCon电池用导电银浆的产能,有利于提高公司N型TOPCon银浆市场占有率及品牌影响力;同时有效支持产品技术更新、新产品研发试样、满足下游TOPCon新产品电池的定制化要求;有利于提升公司规模效应,提高公司在产业链中的议价能力,进而增强盈利能力。

7.布局上游优化供应链+加速N型银浆放量,有望实现量利齐升

目前,N型TOPCon电池银浆单片用量约为P型电池正银的1.5倍,N型HJT电池低温银浆单片用量约为P型电池正银用量的2.5倍,随着2022年N型电池步入量产时代,导电银浆市场的增长确定性增强。N型电池银浆技术壁垒更高,盈利能力高于P型电池银浆。目前公司应用于N型TOPCon、IBC电池的导电银浆已处于大规模量产出货阶段,且占比持续提升,应用于N型HJT电池的低温银浆已实现小批量出货。供应端,目前公司银粉以进口采购为主,公司着力推进国产粉替代,同时拟投建:(1)年产5000吨硝酸银产线建设项目,计划于2023年开始投产;(2)年产2000吨金属粉产线建设项目,计划于2024年开始投产。

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

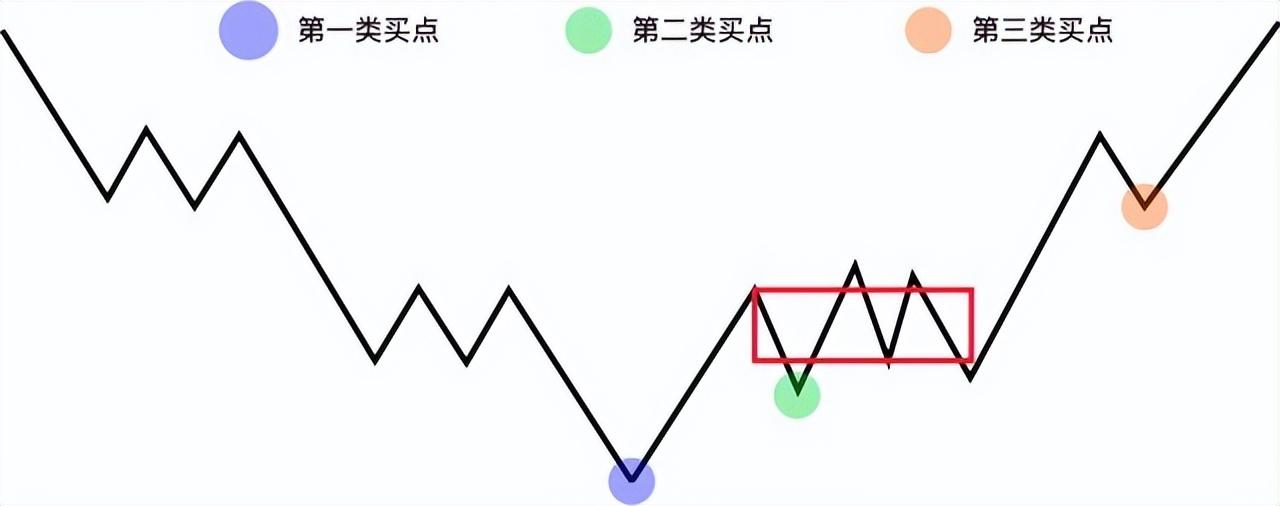

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$帝科股份(SZ300842)$科威尔(SH688551)$西子洁能(SZ002534)$

微信扫一扫打赏

微信扫一扫打赏